골드만삭스, 모건 스탠리, UBS 등 월스트리트를 대표하던 은행들은 일반 소비자보단 주로 기업과 정부를 상대로 사업을 해왔습니다. 채권발행, M&A, IPO 같은 기업용 금융업무를 하거나, 주식 매매로 매출을 올리는 식이었죠. 개인 고객을 위한 서비스도 있긴 했지만, 이는 소수의 부유층을 위한 서비스였습니다.

그랬던 월스트리트 은행들이 최근 일반 소비자를 위한 B2C 서비스 개발과 투자에 한창입니다. B2C 서비스로 새로운 수익원을 모색하고 관련 데이터도 얻겠다는 전략인데요. 물론 기업의 브랜드와 비교해 그 성과는 아직 미미한 편이지만, 업계 1위 기업들의 새로운 전략은 금융업계와 IT업계 모두의 주목을 받고 있습니다.

골드만삭스 – 미래 전략의 핵심 ‘마커스’

골드만삭스는 여느 다른 투자은행보다도 기술 투자에 집중하는 기업입니다. 10년 넘게 골드만삭스 CEO를 역임했던 로이드 블랭크페인은 2017년부터 이미 “골드만삭스는 기술 기업이며, 플랫폼 기업이다”라고 말하며 기술의 중요성을 언급했습니다[i]. 전체 직원 중 25%인 9000여 명이 기술 인력[ii]인만큼 기술 인재 채용에도 욕심을 내고 있는데요. 현재 골드만삭스가 만든 대표 기술에는 ‘데이터 레이크[1]’, ‘마키[2]’, ‘마커스[3]’가 있습니다.

마커스의 현재 고객 수는 500만 명[iii]입니다. 2020년 기준 마커스에 모인 예금 총액은 960억 달러(약 108조 원), 대출액은 70억 규모(약 7조 원)[iv]입니다.

골드만삭스는 브랜드 파워를 이용한 협업에 있어 다른 인터넷 전문 은행을 앞서고 있습니다. 2019년에 골드만삭스는 애플과 파트너십을 발표하고 ‘애플 카드’라는 신용카드를 출시했습니다. 또한 2020년 6월에 아마존은 마커스를 통해 중소기업 대출을 진행하기로 발표했죠.[v] 아마존은 원래 독자적으로 ‘아마존 랜딩’이라는 서비스를 출시하고 아마존 쇼핑몰 입점 기업에 물류 창고 재고량이나 판매 관련 데이터를 기반으로 대출 서비스를 제공하고 있었는데요. 그 대출액 규모는 2019년 기준 10조 달러 (약 1경 1000조 원) 수준이었습니다.

마커스는 아마존 랜딩 서비스를 이어받아 아마존 입점 고객에게 대출 서비스를 제공하고 있습니다. 해당 상품의 한도는 최대 100만 달러, 대출금리는 6.99~20.99% 수준입니다. 아마존과의 협업으로 골드만삭스는 리테일 분야 데이터를 취득할 수 있게 됐는데요. 이를 통해 앞으로 대출 상품을 더욱 정교하게 개발할 수 있을 것으로 보입니다. 2020년에 월마트 역시 이와 비슷하게 자사에 온라인 입점 기업에 마커스로 대출상품을 제공하기로 발표했습니다.[vi]

최근 마커스 앱은 일반 예금과 대출 서비스를 넘어 종합 투자 플랫폼으로 확장되고 있습니다. 골드만삭스는 ‘클래리티 머니(Clarity Money)’라는 가계부 앱을 인수했는데요. 이를 마커스에 통합해 자산을 분석해주는 ‘마커스 인사이트’라는 기능을 추가했습니다. 올해에는 1000달러 이상 자산을 보유한 고객을 위해 주식과 ETF에 자동으로 투자를 해주는 ‘마커스 인베스트’라는 기능을 선보이기도 했습니다.

골드만삭스는 스트라이프, 페이스북, 우버 등에서 기술 임원을 영입하는 데에 적극적으로 노력합니다. 하지만 마커스 앱 개발 과정이 순탄한 것만은 아닙니다. 이러한 변화의 이면에는 직원들의 퇴사 소식이 전해지고 있는데요. 마커스 개발에 참여한 직원들은 일정을 상사가 일방적으로 정해 업무량이 많아져 야근을 반복한다고 불만을 토로했습니다.[vii] 이는 은행 내 관료 문화가 IT 기술 개발 과정에 장애물이 될 수 있다는 것을 보여주는 예시입니다. 이런 문제를 해결하고 꾸준한 IT 기술 개발을 통해 종합투자 플랫폼으로 확장을 거듭할 수 있을지 주목할 만합니다.

JP모건 체이스 – 실패를 딛고 해외시장을 공략하다

골드만삭스가 미국 증권업계를 대표하는 기업이라면, JP모건은 미국 은행업계를 대표하는 기업입니다. JP모건은 예치금 기준으로 미국인이 가장 많이 이용하는 은행이며[viii], 오프라인 기반 지점 수도 4700개에 달하는데요[ix]. JP모건은 2016년부터 매년 약 10조 원 수준의 예산을 기술개발에 투자하고 있습니다.[x] 그 결과로 나온 것 중 하나가 모바일 전문 은행 앱 ‘핀(Finn)’입니다. 하지만 JP모건은 이미 체이스라는 모바일 은행 앱을 지원하고 있었기에, 서비스 출시 1년 만에 핀 사업은 중단됐습니다.

서비스를 중단한 이유로는 기존 체이스 모바일 앱과 핀 사이에 눈에 띄는 차별점이 없었다는 지적이 가장 많았는데요. 경쟁사였던 골드만삭스는 마커스 앱에 시중 예금 금리보다 높은 이율을 제공해 사용자를 끌어들였습니다. 그런데, 핀은 매력적인 금리 상품을 제공하지 않았고 오프라인 접근성을 강화해 디지털 서비스로 유인할 만한 요소를 없앴다고 평가받았습니다.[xi] 인터넷 은행 사용자들이 원하는 바를 살펴보면 20대는 더 나은 자산 분석 도구를, 30대는 자산 분석 도구와 더 나은 체크카드 혜택, 40-50대는 높은 금리를 주로 원하는 것을 알 수 있었습니다. 하지만 핀은 이에 적절히 대응하지 못한 것이죠.[xii] 핀의 실패는 아무리 브랜드 가치가 높고 자금이 많아도 정교한 서비스를 제공하지 못하면 금융 업계 사용자들에게 외면을 받을 수 있다는 현실을 보여줬습니다.

아쉽게 고배를 마셨던 JP모건은 핀의 실패에도 불구하고 다시 인터넷 전문 은행 개발에 몰두하고 있습니다. 이번에는 미국에서 출시하지 않고 영국을 공략해 꽤 높은 성과를 얻고 있죠. 반면 마커스의 영국 내 인기는 너무 높아져 문제입니다. 영국 정부는 금융기관의 자금 유치 금액을 250억 파운드로 제한했는데, 골드만삭스는 사용자가 지나치게 많아져 기준을 초과하게 될 것을 우려해 신규 사용자 접수를 잠시 중단하기도 했습니다.

영국 버전의 JP모건 은행 앱은 올해 말 출시할 계획이며 아직 구체적인 결과물을 밝히지는 않았습니다. 하지만 언론사들은 해당 서비스가 글로벌 B2C 서비스를 확산하기 위한 첫 조치라고 보고 있습니다. JP모건은 최근 영국의 자산 관리 서비스 ‘넛메그(Nutmeg)’를 인수하기도 했으며, 이 기능도 JP모건 은행 서비스에 통합될 것으로 예상됩니다

스위스 은행들의 ‘디지털’ 프라이빗 뱅킹 투자

프라이빗 뱅킹(Private Banking)이란 금융 기관이 거액 자산가를 대상으로 자산을 종합적으로 분석하고 관리해주는 서비스입니다. 보통 이런 서비스는 지점 안에 별도의 VIP 전용 공간을 만들고 컨설팅해주는 전문가를 배치해 ‘오프라인’으로 제공하는 것이 일반적입니다. 금융 산업이 발달한 스위스 은행에서 이런 프라이빗 뱅킹 서비스를 제공하는 것으로 유명하죠. 이들의 고객은 전 세계 수많은 억만장자, 백만장자들입니다. 그런데 요즘, 프라이빗 뱅킹 문화에도 디지털 요소를 결합하려는 일명 ‘하이브리드 전략’이 떠오르고 있습니다.

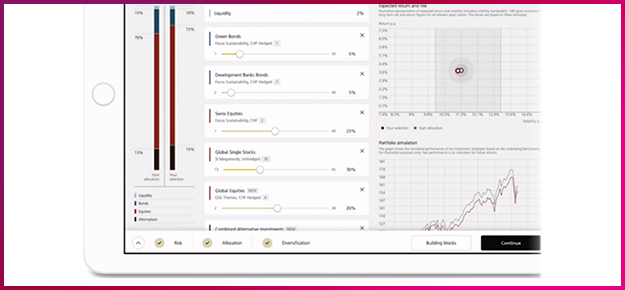

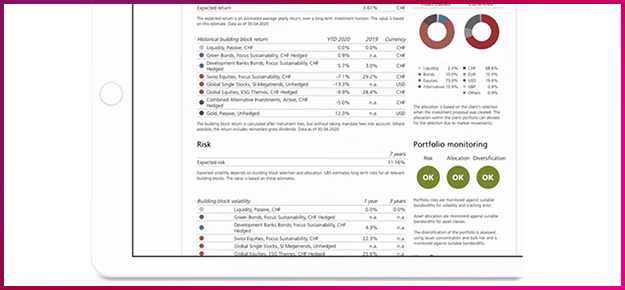

UBS는 전 세계 억만장자 절반의 자산을 관리하는 프라이빗 뱅킹 사업 규모 1위 은행입니다. UBS는 2020년부터 새로운 자산관리 플랫폼 ‘마이웨이(MyWay)[4]’에 대한 지원을 아끼지 않고 있는데요. 마이웨이는 일반 사용자보단 아시아의 젊은 부자를 겨냥하여 만든 서비스로, 25만 스위스 프랑(약 3억 원) 이상의 자산을 가진 사람만 이용할 수 있습니다. 아이패드 전용 앱으로 만든 이 서비스는 고객에 성향에 맞춰 투자 포트폴리오를 만들어주는데요. UBS는 이 서비스를 제공하기 위해 별도의 알고리즘까지 개발했습니다.

또한 필요한 금융 정보나 자산 분석 결과를 보기 좋게 시각화해서 제공합니다. 마이웨이는 직원을 직접 만나는 방법으로만 가입이 가능한데, 이는 오프라인 접점을 만들기 위함입니다. 출시 1년 만에 마이웨이는 좋은 사용자 반응을 얻었는데요. 마이웨이를 통해 관리되는 자산은 10억 달러(약 1조 원)입니다.

스위스에서 두 번째로 큰 은행 크레디트 스위스도 2020년에 모바일 은행 앱 ‘CSX[5]’를 공개했습니다. 이 서비스는 자산 제한 없이 누구나 이용할 수 있는데요. 크레디트 스위스는 최근 지점을 25%가량 폐쇄하고, 젊은 사용자와 교류할 수 있는 전략을 고민하고 있습니다. 그 결과 ‘디지털 바’라고 불리는 오프라인 공간을 따로 만들었습니다. 여기서 젊은 사용자를 직접 만나 CSX에 관해 설명하고 화상회의로 금융 컨설팅을 지원하는 등 다양한 활동을 제공합니다. 특히 젊은 창업가의 유입을 위해 지점을 공유 오피스로 운영하거나 스타트업 이벤트 공간으로 활용할 계획도 가지고 있습니다.

프라이빗 뱅킹 전용 인터넷 은행도 생겼는데요. 스위스 은행인 라일의 투자를 받아 설립된 알페인[6]은 전 세계 10만 달러(약 1억 원)을 가진 젊은 자산가를 위해 만들어진 인터넷 은행입니다. 알페인은 기존의 오프라인 중심의 컨설팅 서비스와 머신러닝 기반 온라인 자산분석 서비스를 동시에 제공하고 있습니다. 또한, 젊은 세대를 위한 투자 교육 플랫폼 ‘아이베스트’를 지원해 경쟁력을 만들고 있습니다.

월가의 오픈소스 사랑 – 필요한 기술을 공동으로 만든다

오픈소스 프로젝트는 소스코드를 모두에게 공개하고 다양한 사람과 함께 기술을 고치고 개선하는 활동을 말합니다. 구글, 페이스북 등이 적극적으로 이 오픈소스 생태계를 이끌고 있죠. 그리고 기술 친화적인 기업 상당수는 오픈소스 프로젝트에 참여해 소스코드를 개발하고 공개하고 있습니다. 기업 내부에서 투자해 만든 기술을 외부에 공개하면 손해라고 생각할 수 있습니다. 하지만 IT 기업들은 오픈소스 참여로 자신들의 기술력을 보여주고 인재 영입에서 유리한 위치를 선점할 수 있습니다.

또한 내부 직원뿐만 아니라 전 세계 개발자에게 기술 피드백을 받을 수 있기에 기술력 향상에도 도움이 되죠. 이미 IT 기업들은 시중에 공개된 오픈소스 기술로 서비스를 개발하는 경우가 많기 때문에 도움을 받은 오픈소스에 대한 보답으로 오픈소스 개발을 지원하기도 합니다.

금융업계도 IT 기술에 적극 투자하는 만큼 오픈소스 개발에 관심을 보이고 있습니다. 특히 대형 투자 은행들이 관심을 보이며 활발하게 움직이고 있는데요. 아예 ‘핀테크 오픈소스 재단 (FINOS, Fintech Open Source Foundation)[7]’이라는 비영리단체를 만들어서 금융업계 전체가 함께 활용할 수 있는 기술을 만들고 있습니다. 피노스는 2016년에 골드만삭스, 바클레이즈 같은 대형 금융사를 필두로 만들어졌습니다. 현재 시티, UBS, 캐피털원, 깃허브, 레드햇, 인텔 등 다양한 기업이 참여하고 있습니다.

피노스에서 개발하고 있는 오픈소스 기술 상당수는 데이터 관련 기술입니다. 골드만삭스는 최근 수십 년간 내부 핵심자산으로 관리하던 ‘증권 데이터베이스(SecDB, Securities DataBase)’를 오픈소스로 공개했습니다. 또한 기술 지식이 없는 사람도 이용할 수 있는 데이터 저장 및 관리 플랫폼 ‘레전드’도 오픈소스로 공개했죠. JP모건은 ‘프록스팩티브’라는 데이터 시각화 기술을, 도이치뱅크는 ‘왈츠’라는 데이터 관리 기술을, 모건 스탠리는 여러 언어나 형식으로 구성된 데이터와 시스템을 통합해주는 ‘모르퍼’를 피노스에 공개했습니다. 금융 기업에 특화된 협업 도구인 ‘심포니[8]’라는 기술 역시 피노스 참여 기관들이 오픈소스 프로젝트 형태로 기여했으며 심포니는 그 자체로 기업으로 운영되면서 5억 달러(약 5,766억 원) 넘게 투자를 받기도 했습니다.

피노스는 기술뿐만 아니라 금융업계에서 개선돼야 할 규제를 함께 고민하는 ‘오픈 레그테크 이니셔티브 (Open RegTech initiative)[9]’라는 실험도 진행하고 있습니다. 이 프로젝트에선 금융 기업이 지켜야 할 컴플라이언스나 규제를 정리하거나, 관련 표준이나 자동화 기술 등을 개발하고 있는데요. 피노스 참여자들은 규제와 정책 개발 과정도 오픈소스 기술처럼 투명하게 공개되면서 핀테크 산업에 필요한 규제를 보다 효율적으로 만들 수 있을 것으로 기대하고 있습니다.

오픈소스 분야 후발주자로 참여한 금융 기업들은 오픈소스 도입으로 기업문화 개선 및 기술력 향상에 도움을 받고 있습니다. 도이치뱅크는 2017년 자사 핵심 트레이딩 플랫폼 ‘아우토반 ’의 소스코드 15만 줄을 오픈소스 형태로 공개해 화제를 모았는데요. 도이치뱅크는 이 소식을 전하면서 “금융 업계에서 오픈소스 선두주자가 되고 싶다”며 “해당 오픈소스 기술로 업계에서 활용할 수 있는 표준을 만들고 그로 인해 더 빠르고 편리한 서비스가 탄생하길 기대한다”고 설명했습니다.[xiii]

바클레이즈 CTO 존 스테쳐는 “오픈소스가 가진 특유의 투명성이 내부 기술의 보안성을 높여준다”며 “본인이 작성한 코드를 다른 개발자들도 볼 수 있기에 담당 개발자는 코드 품질을 높이기 위해 훨씬 더 꼼꼼하게 코드를 작성한다”고 전했습니다. 오픈소스 기술로 내부 기술력을 올렸다고 강조한 것이죠.[xiv] 캐피털원에서 기술 수석 디렉터를 역임했던 짐 자기엘스키는 “능력 있는 엔지니어는 깃허브 접속조차 막아 둔 지루한 은행에 오지 않는다”고 말했습니다. 그는 “그런 인재는 애플, 넷플릭스, 리프트 같은 쿨한 회사에서 일한다”라고 덧붙이며 인재 확보 위해 은행들이 오픈소스 개발을 지원해야 한다고 독려하기도 했습니다. [xv]

[출처]

[1]https://www.goldmansachs.com/careers/blog/posts/the-data-lake.html

[2]https://marquee.gs.com/welcome/

[3]https://www.marcus.com/us/en

[4]https://www.ubs.com/ch/en/wealth-management/investment/solutions/manage-advanced-myway.html

[5]https://csx.credit-suisse.com/en/account-card/csx.html

[6]https://www.alpian.com/

[7]https://www.finos.org/

[8]https://symphony.com/

[9]https://www.finos.org/open-regtech

피노스 운영하는 오픈소스 프로젝트 : https://landscape.finos.org/

[i] Goldman Sachs – A Technology Company? , 2018년4월, https://digital.hbs.edu/platform-digit/submission/goldman-sachs-a-technology-company/

[ii] Computer engineers now make up a quarter of Goldman Sachs’ workforce , 2018년4월, https://www.cnbc.com/2018/04/30/computer-engineers-now-make-up-a-quarter-of-goldman-sachs-workforce.html

[iii] What’s next for Goldman Sachs’s Marcus , 2020년9월, https://www.americanbanker.com/news/whats-next-for-goldman-sachss-marcus

[iv] What Does Marcus Mean to Goldman Sachs’ Stock?, 2020년10월, https://www.nasdaq.com/articles/what-does-marcus-mean-to-goldman-sachs-stock-2020-10-24

[v]https://sellercentral.amazon.com/forums/t/marcus-by-goldman-sachs-line-of-credit-for-amazon-small-business-sellers/642610

[vi]https://finance.yahoo.com/news/walmart-and-marcus-by-goldman-sachs-to-offer-lines-of-business-credit-040125003.html

[vii] Burnout, blown deadlines, and a tech-talent exodus: How Goldman Sachs’ Marcus is struggling to live up to its lofty consumer-banking ambitions, 2021년4월, https://www.businessinsider.in/finance/news/inside-goldmans-marcus-key-tech-exits-new-audio-only-fridays-and-big-plans-for-engineer-hires/articleshow/82006285.cms

[viii] Market share of leading banks in the United States in 2020, by value of domestic deposits, https://www.statista.com/statistics/727546/market-share-of-leading-banks-usa-domestic-deposits/

[ix]https://www.theguardian.com/business/2021/jan/27/jp-morgan-to-launch-digital-bank-in-uk

[x] What JPMorgan is doing with that $9.5 billion tech spend, https://tearsheet.co/modern-banking-experience/what-jpmorgan-is-doing-with-that-9-5-billion-tech-spend/

[xi] Here’s why JPMorgan got Finn wrong, 2019년6월, https://www.businessinsider.com/why-jpmorgan-got-finn-wrong-2019-6

[xii] Why Did Chase Shut Down Finn?, 2019년6월, https://www.forbes.com/sites/ronshevlin/2019/06/06/why-did-chase-shut-down-finn/

[xiii] Deutsche Bank makes its computer code publicly available for the first time, 2017년10월, https://www.db.com/news/detail/20171004-deutsche-bank-makes-its-computer-code-publicly-available-for-the-first-time

[xiv] ‘The biggest thing in banking is embracing open source’, 2019년9월, https://www.thetimes.co.uk/static/fintech-barclays-business-banking-start-ups-open-source/

[xv] Banks are increasingly turning to open source projects. Here’s why. , 2017년11월, https://www.americanbanker.com/news/why-chase-capital-one-barclays-add-to-open-source-projects

글 ㅣ LG CNS 정보기술연구소 기술전략팀