국내에서 새로운 은행은 카카오뱅크, K뱅크, 그리고 최근 인가된 토스뱅크 정도 밖에 없습니다. 하지만 다른 나라에는 이보다 훨씬 많은 인터넷 은행들이 존재하죠. 특히, 은행 라이선스를 쉽게 획득할 수 있는 미국과 영국을 중심으로 인터넷 은행이 성공하자, 세계 각국의 정부는 ‘스몰 라이선스(Small License)’ 정책을 지원해 은행 산업이 더 성장할 수 있도록 발판을 마련하고 있습니다.

스몰 라이선스는 금융업 진입이 어려운 핀테크 업체에 맞춤 인허가를 내주는 제도인데요. 예를 들어 국내에선 은행 설립을 위해 최소 자본금 1000억 원과 함께 사업계획성과 자금 조달방안 등이 적합한지 검토 받아야 합니다. 스몰 라이선스는 이런 경우에 필요 자본금 규모를 줄여주는 식으로 지원되는 것이죠.

1세대 인터넷 전문 은행이 젊은 세대나 기존 은행에 불편을 느낀 사용자를 유치하고자 했던 것에 비해, 최근 등장한 신규 인터넷 은행들은 새로운 고객 발굴에 적극적입니다. 어린이 및 10대 사용자, 개발도상국 국민, 그리고 윤리적 소비자들에게 서비스를 홍보하고 있는데요.

이런 전략은 새로운 시장을 창출해서 전통 은행과의 경쟁을 피하면서, 동시에 나이, 직업, 지역에 특화된 맞춤 서비스를 통해 관련 데이터를 획득할 수 있는 장점이 있습니다. 물론 아직 서비스 초기이라서 미래의 수익성을 정확히 알기는 어렵습니다. 높은 매출을 내는 1세대 인터넷 은행들 중에도 적자를 내는 곳이 많기 때문이죠. 그럼에도 신규 인터넷 은행은 전 세계 벤처캐피털(VC)들의 러브콜을 끊임없이 받고 있습니다.

어린이도 은행이 필요하다

어린이 은행의 대표주자, 커런트

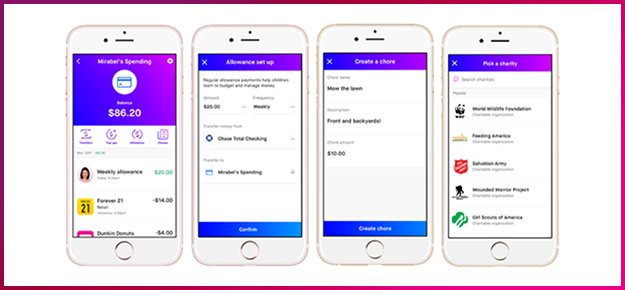

최근 등장한 인터넷 은행들은 10대들의 자금을 유입하고 카드 중심의 소비를 돕고 있습니다. 10대를 위한 인터넷 은행은 먼저 부모 동반이나, 서류 등의 절차 없이 부모님이 동의하면 자녀 명의의 통장을 개설할 수 있도록 도와주는데요. 과거에도 카드사가 ‘가족카드’라는 이름으로 자녀가 쓸 수 있는 카드를 제공하긴 했습니다. 하지만 요즘 은행들은 ‘용돈관리’, ‘금융교육’과 같은 기능을 추가하고 있죠. 이렇게 10대를 공략한 서비스는 엄밀히 말하면 자녀가 있는 부모를 핵심 고객을 설정하고 기획됩니다.

이 분야의 대표주자로 ‘커런트(Current)[1]’가 있습니다. 커런트 설립자 스튜어트 소프는 17년간 미국 금융 기업에서 일한 트레이더 출신으로, 자녀들이 용돈을 벌고 소비하는 내역을 기록으로 남겨 좋은 금융 습관을 기르길 바라는 마음에서 앱을 기획했습니다. 현재 커런트는 미국내 200만 명의 사용자를 보유했으며, 4억 달러(약 4532억 원) 규모의 투자를 유치했습니다. 커런트는 22억 달러(약 2조 원)의 기업가치로 평가받는 등 서비스에 대한 호응을 얻고 있습니다.

커런트에 가입하기 위해선 휴대폰 번호나 ‘소셜 시큐리티 번호(주민등록번호같은 행정 정보)’가 필요합니다. 이 서비스를 통해 부모는 용돈을 자녀에게 쉽게 입금하는 것뿐만 아니라 용돈을 벌 수 있는 집안일이나 과제를 앱에 바로 입력할 수 있는데요. 이런 과정을 통해 가정 내에서 수월하게 금융 교육을 할 수 있게 됩니다.

비자와 파트너십을 맺어 제공하는 커런트의 10대 전용 체크카드는 사용 내역을 부모가 직접 볼 수 있는데요. 이를 통해 미성년 금지물품이나 고가의 물건을 구매하지 못하도록 부모가 막을 수 있습니다. 또한 저금과 후원 기능도 있어 자녀가 용돈을 모아 쉽게 기부할 수 있도록 도와주죠. 커런트는 이런 은행 서비스로 어린아이나 10대들이 자산 관리 방법을 배우고, 부모와 소비 내역을 공유할 수 있다고 보고 있습니다.

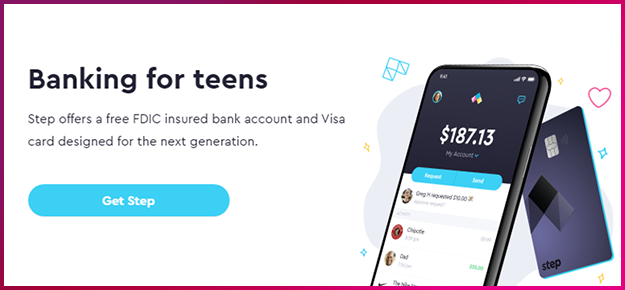

10대 타깃 소셜미디어를 활용한 마케팅, 스텝

10대 전용 인터넷 은행 서비스를 제공하는 스텝은 마케팅 요소에도 10대들이 좋아할 만한 소셜미디어를 활용하고 있습니다. 연예인이나 소셜미디어의 유명인사를 투자자로 영입한 것이죠. 미국 농구 선수인 스테판 커리, 영화배우 윌 스미스, 저스틴 팀버레이크, 틱톡 팔로워 1억 명을 보유한 챨리 디밀리오가 실제 스텝의 투자자입니다. 스텝은 이런 마케팅과 친구 추천 이벤트로 서비스 공개 6개월 만에 150만 명의 사용자를 모았고, 1억 7500만 달러(약 1923억 원)의 투자도 유치했습니다. 이는 현재 10대를 공략한 인터넷 은행들이 얼마나 인기 있는지 보여주는 대목입니다.

금융교육을 강화한 틸 파이낸스

커런트가 집 안의 작은 은행 역할을 하던 서비스라면, 틸(Till) 파이낸스[3]는 금융 교육에 초점을 맞춘 인터넷 은행입니다. 모바일 앱 ‘틸’ 서비스에 부모가 대표로 가입하고 이후 자녀나 가족구성원을 초대해서 각자 계좌를 개설하고 체크카드를 발급할 수 있는데요. 이 앱에서 어린이들은 자신이 소비하고 싶은 항목이나 구매하고 싶은 제품이 보이도록 설정할 수 있습니다. 목표를 위해 돈을 얼마나 모아야 하는지 시각적으로 보여주고, 저금에 성공하면 관련 소식을 가족 구성원들에게 알려주는 방식이죠. 틸 파이낸스 설립자 타일러 버튼은 “단순히 저금만 강조하는 은행과 달리 틸은 돈을 모으고 어떻게 소비하는지 전 과정을 투명하게 보여주면서 아이들이 현명한 소비자로 성장할 수 있게 돕고 있다”고 설명합니다.

투자교육까지, 그린라이트

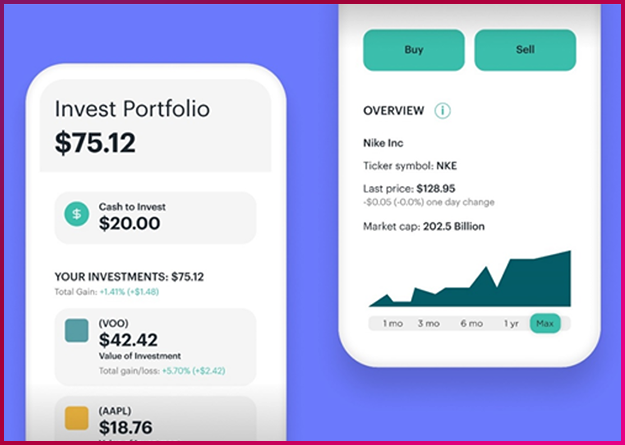

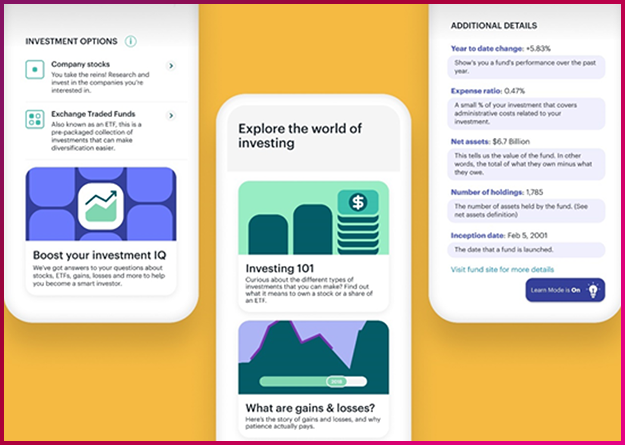

그린라이트(Greenlight)[4]는 투자 교육 분야를 강화한 인터넷 뱅킹 서비스를 추구합니다. 어린 자녀는 그린라이트 앱으로 본인 명의의 통장을 만들고 최소 1달러부터 소액 주식 투자를 할 수 있죠. 물론 최종 투자는 부모가 승인 버튼을 눌러줘야 가능합니다. 그린라이트는 구독료 모델로 수익을 만들고 있는데요. 기본 기능은 월 4.99달러, 투자와 보안을 강화한 기능은 9.98달러를 내면 이용할 수 있습니다. 또한 투자 교육을 어떻게 해야 할지 모르는 부모를 위한 별도의 가이드라인이나, 모닝스타같은 투자컨설팅이 만든 투자 자료도 제공하고 있습니다.

개발도상국에 퍼지는 포용적 금융

낙후된 브라질 금융 환경을 기회로, 누뱅크

전 세계 인터넷 은행 중 기업가치가 높게 평가받는 기업들은 주로 미국이나 영국에 있습니다. 금융 산업이 발달한 선진국이기에 이런 새로운 형태의 은행이 인기를 얻는다고 생각할 수 있습니다. 하지만 최근엔 이와 반대로 금융 산업 발달하지 않았기 때문에 인터넷 은행이 발달하게 된 곳도 있는데요. 브라질이 대표적입니다. [ii]

누뱅크(Nubank)[5]는 2013년에 처음 연회비와 가입비가 없는 신용카드를 출시해 인기를 끌었습니다. 이후 은행, 보험, 대출 등을 망라한 종합 인터넷 은행으로 성장했습니다. 남미 시중 은행 서비스에 문제가 많았기 때문에 가능한 일이었습니다. [iii] 남미 인구의 절반은 은행 계좌나 카드 없이 대부분 현금으로 생활하며, 제도권 대출을 받을 기회가 적은 것이 현실이었습니다. 누뱅크가 설립될 당시만 해도 브라질 은행업은 5개 기업이 독점하고 있었으며, 카드사 역시 많지 않았습니다. 뿐만 아니라 브라질 은행들은 대출이자나 연체이자율이 지나치게 높기로 유명했죠. [iv]

이런 환경을 고려해 만들어진 누뱅크는 지점 방문 없이 모바일 앱으로 계좌와 신용카드를 개설할 수 있도록 지원했습니다. 계좌 개설의 경우, 소득이 적은 사람이어도 상관없지만 문제는 신용카드와 대출이었습니다. 갚을 능력이 없는 사용자가 무분별한 소비를 하거나 대출을 하게 되면 은행에 큰 타격을 주기 때문이죠. 이를 방지하기 위해 누뱅크는 사용자의 신용을 새롭게 확인하고 있습니다. 사용자의 한도가 높아져 결제량이 늘면 수수료 수익이 증가하기에 누뱅크는 소비 습관이 좋은 사용자를 꾸준히 발굴하고 있습니다.

대출의 경우, 브라질에는 체계적인 신용등급 데이터가 없었기 때문에 누뱅크는 새로운 데이터와 알고리즘으로 고객의 신용도를 파악했습니다. 여기서 활용한 데이터는 추천 친구 정보, 이체 내역, 식료품 구입 주기, 술집 방문 횟수, 카드 결제 내역 같은 데이터였는데요. 신용카드 이용약관을 읽는 속도까지 신용을 파악하는데 활용했습니다. 누뱅크가 개발한 알고리즘에 따르면 이용약관을 빨리 읽는 사용자일수록 사기를 칠 가능성이 높다고 하는데요. 이런 행동 데이터를 종합해 만든 신용도 파악 기술은 누뱅크만의 핵심 강점이 되기도 했습니다.

누뱅크 고객수는 현재 4000만 명이며, 그중 700만 명은 누뱅크로 생애 처음 은행 계좌와 카드를 개설한 사람입니다.[v] 하루 평균 4만여 명의 고객이 새로 누뱅크로 유입되고 있죠. 직원 수는 2700여 명으로 기업 규모 또한 점점 커지고 있는데요. 현재 콜롬비아, 멕시코 등 남미 전역으로 꾸준히 확장되고 있습니다. 남미 인구가 4억 명이 넘는 것을 고려하면 누뱅크의 성장 가능성은 더욱 높아질 것으로 예상됩니다.[vi]

소외된 국민을 위한 서비스, 알트뱅크

누뱅크가 브라질을 상징하는 인터넷 은행이라면, 알트 뱅크(Altbank)[6]는 상대적으로 최근에 생긴 브라질 인터넷 은행입니다. 누뱅크 성공 이후 남미에는 신규 은행이 계속 생겨나고 있는데, 그중 알트뱅크는 소외된 국민들을 위한 서비스로 차별점을 만들었습니다. 알트뱅크는 글을 잘 모르는 사람도 이용할 수 있는 서비스입니다. 현재 브라질 문맹률은 전체 인구의 6%인 1000만 명이 넘습니다. 따라서 누뱅크는 이들도 쉽게 은행에 접근할 수 있도록 서비스 버튼을 아이콘이나 색깔 중심으로 표현하고자 노력했습니다.

또한 카드 서비스에 의료 서비스를 연계해서 의약품 결제와 관련해 5~30% 할인을 받도록 했습니다. 원격 진료에도 할인 서비스를 제공해 의료 서비스 가격을 낮추는데 도움을 주고 있죠. 카드 연회비는 따로 받지 않고, 추천인을 통해 가입한 경우 결제 수수료를 추천인에게 바로 전달하는 구조도 만들었습니다. 2019년 첫 출시 이후, 알트 뱅크 앱은 100만 명이 다운받았으며 2021년에는 550만 달러(약 62억 원)규모의 투자를 유치했습니다.

키오스크로 모든 업무를 하는 타임뱅크

브라질 내 인터넷 은행이 성공하자 개발도상국에 은행 서비스를 제공하려는 시도가 늘고 있습니다. 아프리카의 경우, 전체 인구가 10억 명이 넘고 아직 은행을 쓰지 않는 고객이 많기 때문에 새로운 기업들은 이 시장을 적극 공략하고 있는데요. 대신 아프리카에 선진국의 인터넷 은행 형태를 그대로 제공하는 것은 어렵습니다. 스마트폰 보급률이 낮아 모바일 앱 설치 자체가 안 되거나 통신 인프라가 열악해 인터넷 속도가 느릴 수 있기 때문이죠. 그렇지만 아프리카 내 인터넷 은행들도 이런 구조를 감안해서 서비스를 기획하고 있습니다.

먼저 남아프리카공화국의 대표 인터넷 은행인 ‘타임뱅크(Tyme)[7]’는 계좌 개설을 위해 별도의 키오스크 기기를 개발하고, 이것을 남아공 대형 슈퍼마켓 체인인 ‘픽앤페이’와 ‘박서’에 설치했습니다. 사용자는 키오스크에 신분증 번호와 휴대폰번호, 지문을 입력해 5분 안에 계좌와 체크카드를 발급받을 수 있습니다. 국내로 치면 이마트 같은 곳에 계좌 및 카드 발급기를 설치해 놓은 셈이죠.

타임뱅크는 키오스크라는 아이디어로 은행 지점 설립에 드는 비용은 줄이면서 오프라인 접점을 만들 수 있었습니다. 그리고 사용자들이 스마트폰이 없거나 인터넷 환경이 좋지 않은 상황에서 계좌를 만들 수 있는 환경을 만들었습니다. 해당 키오스크는 남아공 전역에 800여 개가 설치됐는데요. 타임뱅크 신규 고객 중 85%가 이 키오스크를 통해 계좌를 만들었다고 합니다. 현재 타임뱅크 사용자수는 300만 명이며, 한 달 평균 10만 명이 신규로 유입되고 있습니다.

문자 메시지를 이용한 모바일 뱅킹, 카본

나이지리아 인터넷 은행인 ‘카본(Carbon)’[8]도 소비자들의 관심을 받고 있습니다. 초기 대출 서비스 중심에서 지금은 종합 인터넷은행으로 서비스를 확장한 카본은 USSD(Unstructured Supplementary Service Data, 비정형 부가 서비스 데이터) 방식의 송금 기능을 추가해 사용자를 늘렸습니다. USSD는 아프리카에서 활용되는 독특한 모바일 뱅킹 서비스로, 인터넷이 아닌 문자 메시지를 통해 돈을 이체하는 서비스입니다.

USSD[vii]는 스마트폰이 아닌 피쳐폰에서도 사용이 가능하고 데이터 요금도 들어가지 않으니, 저임금 사용자들에게 특히 유용한 서비스인데요. 최근엔 왓츠앱, 인스타그램같은 소셜미디어 앱에서 바로 이체를 할 수 있는 카본 익스프레스라는 서비스도 많은 관심을 받고 있습니다.

카본은 독특하게도 매출과 사용자 수, 그리고 대출과 거래 규모를 2019년부터 투명하게 공개하고 있습니다. 아직 스타트업이기 때문에 법적으로 이런 회계 정보를 공개할 의무가 없지만, 투자자와 고객의 신임을 얻고 인재 채용에 도움을 받고자 재무 정보를 공유하는 것이죠. 카본 공동설립자이자 현 CEO인 치조케 도지는 “투자자들이 같은 인터넷 은행이라도 서구권 국가에서 출시하면 그 가능성을 믿지만, 아프리카 같은 시장에 대해서는 항상 부정적인 모습을 보였다”는 경험을 밝히며, “이를 극복하고자 데이터를 공개하고 있다”고 설명했습니다.[viii] 한 카본 투자자는 “재무 정보를 투명하게 공개하는 활동이 아프리카 기술 생태계에 긍정적인 역할을 하고 있다”고 밝히기도 했습니다.

은행 이용으로 윤리적 소비를 추구한다

환경보호까지 하는 에스퍼레이션

과거 소비자들은 서비스나 상품을 구매할 때, 품질과 가격만 보고 구매 여부를 결정했습니다. 하지만 시대가 변하면서 고객들의 소비 문화도 변화하고 있죠. 최근 전 세계적으로 ESG[10] 관련 투자가 늘고 환경을 생각하지 않는 기업에 대한 불매운동이 일어나는 것처럼 점점 더 많은 소비자가 선한 영향력을 가진 기업에 투자하고 있습니다. 은행 서비스에도 이와 비슷한 문화가 반영되고 있습니다.

미국 인터넷 은행인 에스퍼레이션(Aspiration)[11]은 카드를 사용하면 나무를 대신 심어주는 독특한 서비스를 내놓았습니다. 에스퍼레이션의 수익원인 펀드 운용 수수료의 경우, 화석연료 관련 기업이나 총기 판매 관련 기업은 배제하며, 친환경 및 지속가능한 사업을 운영하는 기업에만 투자하는 상품을 만들었습니다.

에스퍼레이션의 또다른 수익원은 은행 수수료인데요. 사실 에스퍼레이션 은행 서비스는 이체 수료나 ATM 수수료가 ‘0원’입니다. 정확히 말하면, 수수료를 0원으로 설정할 수 있게 열어 뒀죠. 만약 사용자가 자발적으로 수수료를 더 내고 싶다면 그 금액을 높여서 설정하면 됩니다. 계좌 수수료는 0~20달러[x] 중 하나로 설정할 수 있으며, 펀드 수수료에 대해서도 0~2%[xi]까지 설정할 수 있습니다. 수수료를 무료로 이용할 수 있는데 누가 20달러를 입력하겠냐고 물을 수도 있습니다.

하지만 놀랍게도 에스퍼레이션 고객은 자발적으로 수수료를 높여서 내고 있습니다. 수수료를 내면 에스퍼레이션이 그 금액 중 10%를 환경 보호 단체나 사회문제 해결이 필요한 곳에 기부하겠다고 약속했기 때문입니다. 이런 구조 속에 사용자는 소비를 함과 동시에 기부를 하고 있다는 느낌을 받을 수 있습니다. 또한 에스퍼레이션은 기부처를 투명하게 공개해 사용자의 신뢰를 얻고 있습니다. 물론 에스퍼레이션 핵심 매출에서 해당 수수료가 차지하는 비율은 적으며, 주 수익은 카드 결제 수수료와 펀드 수수료에서 나오고 있습니다.[xii]

2015년부터 에스퍼레이션은 본격적으로 사업을 시작했으며, 지금까지 2억 5000만 달러 (약 2821억 원) 규모의 투자를 유치했습니다. 투자자 중에는 헐리웃 배우이자 기후 변화 문제에 적극적으로 목소리를 내는 레오나르도 디카프리오도 있는데요. 레오나르도 디카프리오는 에스퍼레이션의 활동을 홍보하면서[xiii] 환경 보호에 참여할 것을 유도하고 있습니다.

이민자를 위한 은행, 그린우드

에스퍼레이션이 환경 보호 활동에 중점을 두었다면, 그린우드(Greenwood)[12]는 이민자를 위한 은행을 표방하고 있습니다. 그린우드는 1900년대 초반 ‘블랙 월스트리트’라는 별명이 붙을 만큼 부유한 흑인들이 살던 털사(Tulsa)시(市) 상업지구의 이름이자, 털사 인종 학살이 벌어진 곳입니다. 그린우드 공동설립자 라이언 글로버는 “백인 가정의 자산은 흑인 가정의 자산보다 10배 높으며, 라틴계 가정의 자산보다 8배 높다”며 “경제적 격차이자 불평등은 협업을 통해 고칠 수 있다”고 말하며 설립취지를 밝혔습니다.[xiv] 그린우드 가입은 꼭 흑인이나 라틴계 사람이 아니더라도 누구나 가능한데요. 그린우드의 수익은 인종 차별 문제를 해결하는 데 적극 활용됩니다.

그린우드는 기본적으로 흑인들이 금융 서비스에서 소외됐다는 문제의식에서 출발했습니다.[xv] 같은 기업가라도 흑인이 백인보다 대출 심사에서 더 많이 떨어진다는 통계도 존재하죠. 그린우드는 흑인들의 경제활동을 높이기 위해 가입하기 쉽고 수수료 없는 은행 서비스를 제공합니다. 더불어 흑인들을 위한 금융 교육을 통해 포용적 금융 서비스를 추구하고 있습니다.

2020년에 설립된 그린우드는 많은 사용자의 관심을 받고 있습니다. 공식 서비스를 출시한 지 100일 만에 가입자는 50만 명이 넘었죠. 2021년 5월 4천만 달러(약 451억 원)규모의 투자도 유치했는데요. 투자자는 흥미롭게도 JP모건 체이스, 뱅크 오브 아메리카, 웰스파고, 비자, 마스터카드같은 전통 금융 기업들이었습니다. 여기에 소프트뱅크 그룹도 참여했죠. 그린우드는 앞으로 사용자 예금을 기반으로 소액대출, 자동차 대출, 주택담보 대출 서비스도 내놓을 예정입니다. 직원 대부분이 흑인이기에 흑인 고객에게 필요한 기능을 더 잘 구현해낼 수 있을 거로 기대합니다.

그린우드 이외에도, 최근 소수인종이 운영하는 금융 서비스에 대한 지원이 늘고 있습니다. 넷플릭스는 수백만 달러에 해당하는 기업 자금을 흑인이 운영하는 대출기관인 LISC와 협동조합 형태의 금융 기관 호프 크레딧 유니언에 예치하겠다고 밝힌 바 있는데요.[xvi] 미 재무부는 지방 정부 당국에게 소수인종이 운영하는 은행에서 금융 거래를 하도록 하는 지침도 전했습니다.[xvii] 이렇게 별도의 기부나 사회운동을 하지 않고도, 일상적인 금융 서비스 이용만으로도 사회의 소수자를 돕는 효과를 만들 수 있습니다.

이와 비슷한 전략을 취하는 은행으로 아시아 가정을 지원하겠다[xviii]고 나선 ‘치즈[13]’와, 인도출신 기업가가 만든 인터넷 은행 ‘페어[14][xix]’가 있습니다.

소프트뱅크가 투자한 웰컴 테크

이번엔 더 광범위하게 이민자 전체를 공략한 은행을 살펴보겠습니다. 소프트뱅크가 투자해 화제를 모은 ‘웰컴 테크(Welcome.Tech)[15]’는 미국에 막 이주한 이민자를 위한 은행입니다. 보통 해외에서 이민 온 사람들은 새 나라 언어에 익숙하지 않고, 그 나라의 금융 구조를 모를 가능성이 크죠. 그런 어려움을 겪는 이민자를 돕기 위해 웰컴 테크는 모국어 중심 인터넷 은행 서비스와 금융 교육을 제공하는 데 집중하고 있습니다. 가장 첫 번째로 공략한 사용자는 히스패닉계 이민자들이었습니다.

흥미롭게도 웰컴 테크는 불법체류자도 은행 서비스를 이용할 수 있도록 돕고 있습니다. 웰컴 테크 계좌를 개설하기 위해서는 사회 보장 번호(SSN), 마트리쿨라 콘술(Matricula Consular), ITIN(Individual Taxpayer Identification Number) 중 한 개만 있으면 되는데요. SSN은 미국에 합법적으로 오면 받을 수 있는 신원 증명 자료이며, 마트리쿨라 콘술라(Matricula Consular)는 미국에서 활용할 수 있도록 멕시코 미 영사관에서 발급해주는 신분증입니다. ITIN은 미국에서 일시 체류 시 세금을 신고할 때 쓰는 납세식별번호[16]입니다. 마트리쿨라 콘술라나 ITIN은 불법체류자 신분이라도 발급받을 수 있습니다. 웰컴 테크가 이 자료를 이용한다는 것은 미국 내 불법 체류자에게도 계좌를 제공하겠다는 것을 의미합니다.

계좌 개설이 가능하면 이후 체크 카드 발급, 은행 앱, 대출까지 이용이 가능한데요. 비록 불법 이민자라도 미국 경제활동에 기여하는 이들이라면, 합법적인 은행 서비스를 이용하게 만들어 이들의 경제활동을 양지로 끌어내겠다는 전략입니다. 더불어 여기에 10달러의 구독료를 내면 의료서비스나 원격진료 서비스를 할인 받을 수 있는데요. 웰컴 테크는 금융 서비스로 모은 이민자 사용자들에게 유용한 콘텐츠를 제공하고, 더 나아가 온라인 소통 공간이 되는 플랫폼 기업으로 성장하겠다는 포부를 밝혔습니다.[xx]

[출처]

[1]https://current.com/

[2]https://www.step.com/

[3]https://tillfinancial.io/

[4]https://www.greenlightcard.com/

[5]https://nubank.com.br/en/

[6]https://www.altbank.com.br/

[7]https://www.tyme.com/who-we-are/tymebank-south-africa/

[8]https://ng.getcarbon.co/index.html

[9]https://www.float.africa/

[10] 기업의 비재무적 요소인 환경(Environment)·사회(Social)·지배구조(Governance)를 뜻하는 말.

[11]https://www.aspiration.com/

[12]https://bankgreenwood.com/

[13]https://www.earncheese.com/

[14]https://bankwithfair.com/

[15]https://welcome.tech/

[16] 미국에선 불법 이민자여도 세금을 낼 수 있으며, 이때 ITIN을 이용한다. 미 국세청은 해당 정보를 이민국과 공유하지 않으면서 불법 체류자도 세금을 내도록 유도하고 있다. 멕시코 등에서 온 불법 체류자가 너무 많기도 하고 이미 미국 경제 사회에 크게 기여하고 있다는 점을 고려하면 이런 정책은 이민자를 포용하는 역할을 하며 동시에 저임금 노동자여도 성실하게 세금을 내는 불법 이민자와 마약과 범죄를 저지르는 불법이민자를 구분할 때도 유용하게 활용된다.

[i]https://techcrunch.com/2017/05/09/current-launches-a-visa-debit-card-for-kids-that-parents-control-with-an-app/

[ii] Top 20 Neobanks of 2020, 2021년1월, https://fintechnews.ch/virtual-banking/top-20-neobanks-of-2020/41608/

[iii] One of Latin America’s most valuable startups is changing the way Brazilians bank, 2019년12월, https://edition.cnn.com/2019/12/06/business/nubank-david-velez-risk-takers/index.html

[iv]https://riotimesonline.com/brazil-news/brazil/in-most-countries-this-is-usury-annual-credit-card-interest-rates-in-brazil-reach-up-to-875/

[v] Nubank redefines success for independent digital banks , 2021년1월, https://fintechmagazine.com/banking/nubank-redefines-success-independent-digital-banks

[vi] The man behind Latin America’s “anti-bank”, 2020년9월, https://restofworld.org/2020/david-velez-nubank/

[vii] 아프리카 모바일뱅킹의 미래: 블럭체인과 M-PESA, 2018년5월, http://www.stiweb.org/icttech/23754

[viii] Why this Nigerian fintech startup is volunteering audited financials , 2019년7월, https://techcrunch.com/2019/07/30/why-this-nigerian-fintech-startup-is-volunteering-audited-financials/

[ix] Float wants to provide liquidity to African SMBs in a way never done before , 2021년6월, https://techcrunch.com/2021/06/09/float-wants-to-provide-liquidity-to-african-smbs-in-a-way-never-done-before/

[x]https://www.investopedia.com/aspiration-review-4846426

[xi]https://techcrunch.com/2017/04/26/aspiration-social-impact-of-spending/

[xii]https://www.latimes.com/business/la-fi-himi-andrei-cherny-20190630-story.html

[xiii] New Program Helps Consumers Plant a Tree With Every Purchase For Only Pennies, https://www.mensjournal.com/entertainment/plant-trees-with-spare-change-in-aspirations-plant-your-change-plan/

[xiv] Big banks rush to back Greenwood, Killer Mike’s Atlanta-based digital bank for underrepresented customers, 2021년3월, https://techcrunch.com/2021/03/25/big-banks-rush-to-back-greenwood-killer-mikes-atlanta-based-digital-bank-for-underrepresented-customers/

[xv] Killer Mike plans bank for Black, Latino consumers, 2020년10월, https://www.ajc.com/news/killer-mike-plans-bank-for-black-latino-consumers/K4MIQVOSLJEELDFZG2VT4T3FNY/

[xvi] Building economic opportunity for Black communities ,2020년6월, https://about.netflix.com/en/news/building-economic-opportunity-for-black-communities

[xvii] Minority Bank Deposit Program , https://www.fiscal.treasury.gov/mbdp/

[xviii] Cheese raises $3.6M for its digital bank aimed at the Asian-American community, https://techcrunch.com/2021/03/10/cheese-raises-3-6m-for-its-digital-bank-aimed-at-the-asian-american-community/

[xix] This founder raised millions to build Fair, a neobank for immigrants, 2021년5월, https://techcrunch.com/2021/05/10/fair/

[xx] SoftBank bets big on a ‘digital Ellis Island’ , 2021년4월, https://techcrunch.com/2021/04/21/softbank-bets-big-on-a-digital-ellis-island/

글 ㅣ LG CNS 정보기술연구소 기술전략팀