코로나 19 장기화로 이제 지점을 가지 않는 ‘언텍트 비대면’ 시대가 도래했습니다. AI(인공지능)와 IoT(사물인터넷), 빅데이터 등 첨단 미래 기술이 금융 채널에 융합하면서 혁신 핀테크 금융 서비스도 증가하고 있습니다. 임인년 새해를 맞아 이번 글에서는 올해 국내 금융시장 변화와 제도를 살펴보겠습니다.

금융시장 디지털화

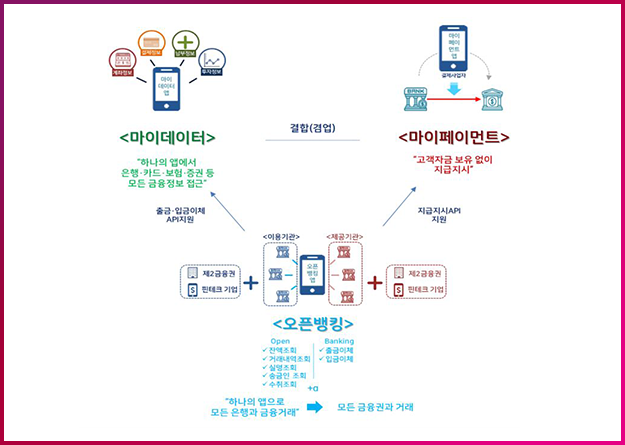

2022년은 금융 디지털의 원년이라고 해도 과언이 아닙니다. 지난 5일부터 API(응용프로그램개발환경)방식 금융 마이데이터가 전면 시행됐습니다. 새해부터 본인신용정보관리 회사가 등장하고 종전 스크래핑 서비스는 전면 중단됩니다.

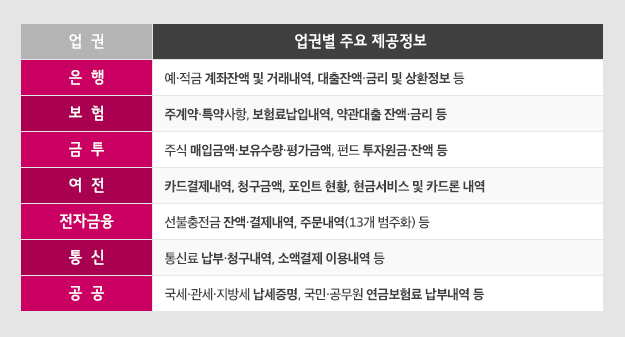

이로 인해 기존 스크래핑 방식 대비 약 10배 빨라진 속도로 금융자산을 통합 조회할 수 있고, 옛 공인인증서 외에 사설인증서를 통해 여러 금융회사에 원스톱 전송 요구가 가능해집니다. 지난 5일부터 33개 마이데이터 사업자가 (API) 방식으로 금융 마이데이터 서비스를 시작했습니다. 이제 소비자는 애플리케이션(앱)에서 은행, 보험, 금융투자, 여신전문금융사(카드사 등), 전자금융, 통신, 국세청 국세 납세증명 등을 확인할 수 있습니다.

마이데이터 사업자는 데이터 표준 API를 통해 금융기관 등에 흩어진 정보를 받습니다. 일부 대부업체 등을 제외한 대부분의 제도권 금융회사 등 417개사 정보가 제공됩니다. 금융당국은 국세·지방세·관세 납부 명세나 건강보험, 공무원연금·국민연금 보험료 납부내역 등 공공정보 또한 올해 상반기 안에 추가 제공이 가능하도록 협의 중입니다,

마이데이터 시행으로 대형 금융권 정보뿐만 아니라 전 금융권과 통신·공공·전자상거래내역 등을 기존 스크래핑 방식 대비 10배 빨라진 속도로 통합 조회할 수 있게 됩니다. 데이터 개방을 통해 핀테크 기업에 정보취득 기회를 제공하는 등 데이터 독점 문제를 해소하고 금융산업 내 경쟁과 혁신을 촉진하는 계기가 될 것으로 보입니다.

하반기에는 오픈뱅킹을 이용해 출금이체 전 잔여한도도 확인할 수 있게 됩니다. 금융회사의 핀테크기업 출자 시 승인 절차가 간소화되고, 관련 업무를 부수 업무로도 수행할 수 있도록 하는 특례조치(가이드라인)는 내년 10월까지 연장됩니다.

오픈파이낸스 시대 성큼

직장인 A씨는 일어나자마자 자주 쓰는 핀테크 애플리케이션을 통해 월급통장을 확인합니다. 월급 일부를 인공지능(AI)일임투자 앱의 투자 계좌에 입금해 미국 ETF에 투자, 어제 받은 배당금은 생활비 계좌로 출금했습니다. 영국 유학 중인 동생에게 해외송금 앱을 통해 생활비를 송금합니다. 퇴근길엔 오픈뱅킹으로 충전한 지역화폐 앱의 지역사랑상품권을 사용해 생필품을 사고 취침 전 거래내역 분석 앱을 통해 내 소비내역을 분석, 나도 모르게 나가고 있는 구독서비스 지출을 파악해 정리합니다.

오픈뱅킹 도입으로 한국도 이제 똑똑한 소비와 저축을 하는 오픈 파이낸스 시대 진입을 눈앞에 뒀습니다. 오픈뱅킹은 하나의 앱을 통해 은행·증권·핀테크 같은 다른 금융회사에 있는 본인 계좌를 조회하고 출금·이체할 수 있는 서비스입니다.

오픈뱅킹이 금융 한국 금융 생활 습관을 송두리째 바꾸고 있습니다. 오픈뱅킹 순가입자는 3000만명, 가입자 1명당 사용 이용기관 애플리케이션(앱)앱은 3.6개로 각각 집계됐습니다. 송금과 이체를 위해 별도로 은행 앱을 모두 깔아야 하는 불편이 사라졌습니다.

특히 오픈뱅킹으로 잔액조회(68%), 출금이체(21%), 거래내역 조회(6%) 등 계좌 관련 기능 이용 비중이 월등히 높아졌습니다. 오픈뱅킹 시행 후에는, 전통 은행이 아닌 핀테크 앱에서 소액 이체를 이용하는 소비자가 급증한 것으로 조사됐습니다. 토스, 카카오페이 앱을 이용하는 금융 소비자가 급증했습니다.

핀테크 기업의 경우 이체 건당 10만원 미만 비중이 약 76% 수준으로, 오픈뱅킹을 통한 소액 이체 거래가 활발히 이뤄지고 있습니다. 이체금액대별 처리 건수 비중은 5만원 미만이 62.9%로 가장 많았습니다. 오픈뱅킹으로 금융사 금융결제망이 개방되면서 다양한 핀테크 서비스가 출현했고 나비효과로 나타나고 있습니다.

또 오픈 뱅킹으로 모바일 교통카드를 충전해 출근길 버스·지하철에서 사용하는 이용자가 폭증했습니다. 똑똑한 소비를 대표하는 더치페이 결제도 급증세입니다. 이체 수수료 등이 절감되면서 똑똑한 소비가 확산세를 보이고 있는 것입니다. 동료들과 점심식사 후 식당에서 간편결제 앱으로 QR코드로 결제하거나 커피숍에서 체크카드로 결제한 후 남은 1000원 이하 잔액을 잔돈투자 앱을 통해 자동으로 적립해 금융상품 등에 투자하는 습관이 자리잡았습니다. 오픈뱅킹 시행 2년, 이제 2022년은 타 업권·상품 추가 등을 통해 오픈파이낸스로 서비스를 확장될 것으로 보입니다.

글 ㅣ 길재식 ㅣ 전자신문 기자